Abfertigungskassen: Gewinner sind die Eigentümer

Seit 2003 gibt es in Österreich Abfertigungskassen. Wenn man gekündigt wird, bekommt man die Abfertigung nicht mehr direkt vom Arbeitgeber, sondern von einer sogenannten Vorsorgekasse, die die Beiträge veranlagt.

Der Arbeitgeber muss monatlich 1,53 Prozent vom Entgelt in diese Kasse einzahlen, die Höhe der Abfertigung ergibt sich dann daraus, wie erfolgreich die Kasse die Beiträge veranlagt hat. 2022 waren die Ergebnisse durch die Bank negativ. Im Schnitt verloren die Anwartschaftsberechtigten durch negative Erträge 7,73 Prozent ihrer Ansprüche.

Warum wurde 2003 auf dieses System umgestellt?

Die Reform der Abfertigung hat zwei wichtige Zielsetzungen erfüllt: erstens wurden alle ArbeitnehmerInnen in das System einbezogen und zweitens wurde die Mobilität der ArbeitnehmerInnen erhöht. Die alte Abfertigung verfiel bei Selbstkündigung und galt nur für Dienstverhältnisse, die länger als drei Jahre gedauert haben. In vielen Bereichen wurde nur bei wenigen Kündigungen eine Abfertigung ausbezahlt. Die neue Abfertigung ist hier fairer. Ansprüche hängen davon ab, wie lange man gearbeitet hat und nicht bei wie vielen Dienstgebern.

Aber: Mit der Reform der Abfertigung wurden gesetzlich obligatorische arbeitsrechtliche Ansprüche an gewinnorientierte Unternehmen ausgelagert, die die Beiträge an den Finanzmärkten veranlagen. Und das schafft Probleme. Geringe Veranlagungserträge, hohe Kosten und der bescheidene Beitragssatz von 1,53 Prozent bewirken, dass die Leistungshöhe deutlich unter der alten Abfertigung bleibt. Wichtig ist aber, dass für die Abfertigung Neu eine Kapitalgarantie gilt. Das heißt, niemand darf weniger an Abfertigung bekommen, als an Beiträgen einbezahlt wurde.

40 Prozent Verwaltungskosten

Die Erträge waren insgesamt eher bescheiden. Die durchschnittliche jährliche Verzinsung liegt für die Jahre 2004 bis 2022 bei 2,0 Prozent. Dabei sind aber die Verwaltungskosten, die sich die Kassen von den laufenden Beiträgen abziehen noch nicht berücksichtigt. Das heißt für die Anspruchsberechtigten liegt die Nettoverzinsung ihrer Beiträge deutlich unter der Inflationsrate.

Es gibt aber einen eindeutigen Gewinner: Da die Abfertigungskassen hohe Kosten einheben, machen sie hohe Gewinne und schütten sich fette Dividenden aus. Für die Eigentümer der Vorsorgekassen ist das ein gutes und komfortables Geschäft ist. Der Gesetzgeber sorgt dafür, dass die Arbeitgeber monatlich 1,53 Prozent der Entgelte in die Vorsorgekassen einzahlen. Diese bekommen die Beiträge von den Krankenkassen überwiesen und ziehen von diesen und dem verwalteten Vermögen Kosten ab. Die verrechneten Kosten entsprechen 2003 bis 2021 einem Drittel der Veranlagungserträge. Die massiven Verluste 2022 werden diese Relation stark verschlechtern. Die Zahlen liegen noch nicht vor, aber es ist davon auszugehen, dass die Kosten in Summe bei der Hälfte der Erträge liegen! Das ist für die Kassen profitabel, für die ArbeitnehmerInnen aber nicht effizient. Hier kann Abhilfe geschaffen werden. Denn die Kassen verrechnen sich wesentlich mehr an Gebühren als der Betrieb des Systems kostet. Daher steigen die Gewinne für die Eigentümer und die Eigenkapitalrendite laufend an.

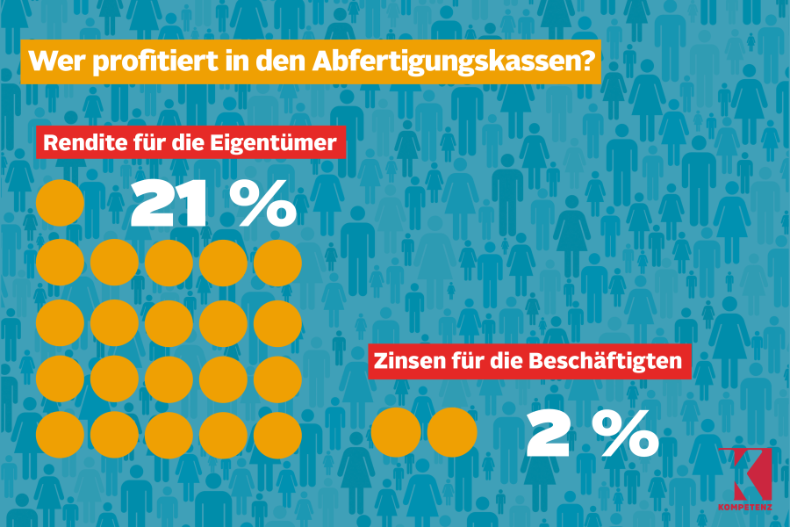

2 Prozent für die ArbeitnehmerInnen, 21 Prozent für die Eigentümer

Während die ArbeitnehmerInnen letztes Jahr Verluste hinnehmen musste und im langjährigen Schnitt nur 2 Prozent Verzinsung pro Jahr hatten, freuen sich die Eigentümer der Kassen über ein profitables Geschäft. Sie erhalten durch ihre hohen Gewinne eine Rendite von ca. 20 Prozent, also das zehnfache der ArbeitnehmerInnen. Zuletzt schütteten sie sich Dividenden von 13 Millionen aus.

Hier gibt es also Handlungsbedarf. Nachdem die Kassen die Kosten nicht von selbst senken werden, sollte die Höhe der Kosten gesetzlich stärker begrenzt werden. Wenn die Abfertigung Neu ein vernünftiges Leistungsniveau bringen soll und keine Subventionierung der Finanzwirtschaft, dann brauchen wir eine Reform der Reform.