Warum braucht es eine Millonärssteuer?

Und wer wäre davon betroffen?

Eine Besteuerung sehr großer Vermögen ist dringend notwendig. Doch wie würde eine Millionärssteuer laut Gewerkschaft GPA aussehen? Und wie würde sich so eine Steuer berechnen?

Hier erfährst du alles über das Millionärssteuer-Modell der Gewerkschaft GPA.

Maßnahme gegen das Budgetloch

Um das österreichische Budgetdefizit in Milliardenhöhe Euro zu sanieren, braucht es eine nachhaltige Gegenfinanzierung. Die Einführung einer Millionärssteuer ist unumgänglich, wenn staatliche Leistungen wie der Sozialstaat geschützt werden sollen. Diese Maßnahme ist nicht nur notwendig, sondern auch gerecht!

Eine Millionärssteuer würde die Vermögensverteilung in Österreich fairer gestalten. Rund 50.000 Menschen in Österreich besitzen mehr als eine Million Euro. In kaum einem anderen Land ist Vermögen so ungleich verteilt wie in Österreich. Das vermögendste 1 Prozent, das sind in etwa 40.000 Haushalte, besitzt nahezu 40 Prozent des gesamten Vermögens. Hingegen halten die unteren 50 Prozent nur 2,8 Prozent des Vermögens in Österreich.

Ab wann zahlt man Millionärssteuer?

Du fragst dich jetzt: Ab welchem Vermögen müsste ich in Österreich Millionärssteuer zahlen?

Berechne hier

Müsstest du Millionärssteuer zahlen?

Gib dein Nettovermögen ein (dein ungefähres Vermögen inklusive Immobilien, etc. und ziehe eventuelle Schulden und Verpflichtungen ab) und finde heraus, ob du eine Millionärssteuer zahlen müsstest.

Derzeit ist es so, dass Millionär:innen in Österreich überhaupt keine Vermögenssteuern bezahlen.

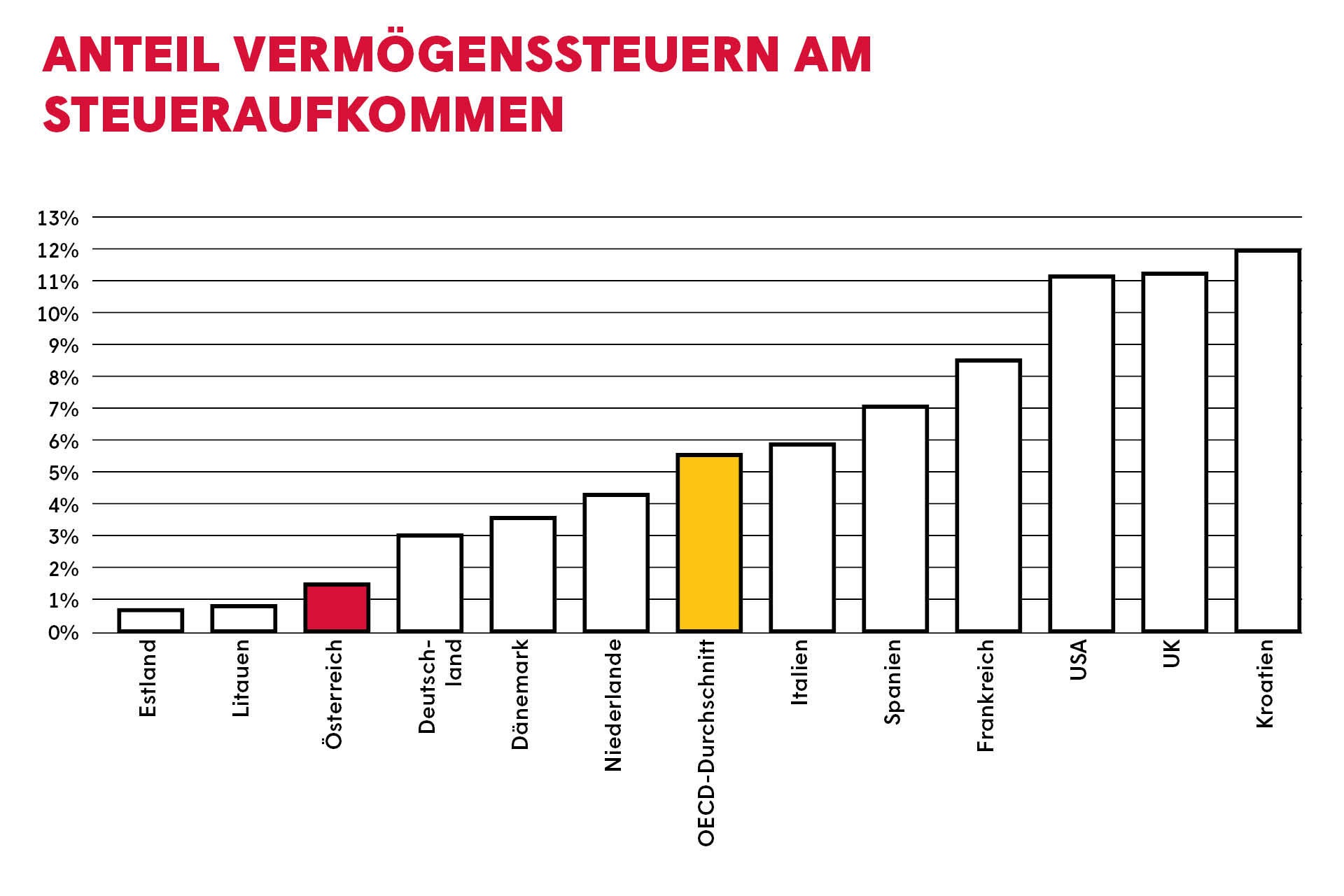

Der Anteil von vermögensbezogenen Steuern am gesamten Steueraufkommen hat in Österreich sogar kontinuierlich abgenommen. 2022 lag der Wert nurmehr bei 1,5 %. Womit wir im OECD-Vergleich eines der Schlusslichter darstellen - der OECD-Durchschnitt ist nämlich fast 4-mal so hoch!

Die Grafik zeigt die Schieflage in der Vermögensverteilung in Österreich auf einen Blick.

Wie sieht das Millionärssteuer-Modell der GPA aus?

Das GPA-Modell orientiert sich am Nettovermögen* mit einem Freibetrag von 1 Millionen Euro und ist progressiv ausgestaltet:

1 Mio. bis 2 Mio. EUR → 0,5 Prozent

2 bis 3 Mio. EUR → 1 Prozent

Über 3 Mio. EUR → 1,5 Prozent

Durch den hohen Freibetrag von 1 Million Euro ist das Modell sehr treffsicher: Nur die reichsten 3-4 Prozent der Haushalte würden darunterfallen.

*Beim Nettovermögen werden Schulden (Kredite) von den Immobilien- und Finanzvermögen abgezogen. Es handelt sich also um eine Reichensteuer von welcher der oder die durchschnittliche „Häuslbauer:in“ nicht betroffen wäre.

Nur vier Prozent betroffen

Nach dem Modell der Gewerkschaft GPA würde die Millionärssteuer erst fällig werden, wenn jemand ein Netto-Vermögen von über einer Million Euro besitzt. Das bedeutet: Wenn jemand nach Abzug eventueller Schulden und Verpflichtungen ein Vermögen von über einer Million Euro (inklusive Immobilien, etc.) besitzt, müsste er oder sie Millionärssteuer zahlen. Das betrifft derzeit die reichsten 3-4 Prozent der Haushalte in Österreich. Eine Gruppe, die sich solche Steuern leisten kann!

Eigenheim im Burgenland:

Herr A. besitzt ein 150 Quadratmeter Eigenheim in Burgenland, das einen Wert von 400.000 Euro aufweist. Zusätzlich hat er um 100.000 Euro Wertpapiere in seinem Besitz, sowie ein Sparbuch für seine Kinder, ebenfalls mit 50.000 Euro. Für das Haus bezahlt er einen Kredit in der Höhe von 90.000 Euro ab.

Vermögenssteuer: 0 Euro, Steuersatz: 0 Prozent

Wohnung in Salzburg + Seegrundstück am Attersee

Frau D. besitzt eine geräumige Eigentumswohnung in Salzburg Stadt und nennt ein Haus mit Seegrundstück am Attersee ihr Eigen. Ihre Immobilien haben einen Wert von 1.900.000 Euro, daneben hat Frau D. Aktien und Sparbücher im Wert von 220.000 Euro. Schulden hat sie keine.

Vermögenssteuer: 6.200 Euro, Steuersatz: 0,29 Prozent

Penthaus in Wien + Haus in Kitzbühel

Herr E. besitzt ein großes Penthouse in 1010 Wien und ein Haus in Kitzbühel. Zusammen ergeben seine Immobilien einen Wert von 6.000.000 Euro. Herr E. verfügt über Aktien und Sparbücher im Wert von 1.500.000 Euro.

Vermögenssteuer: 82.500 Euro, Steuersatz: 1,10 Prozent

Statt Millionärssteuer: Steuer auf Arbeit

Durch diese Schieflage in der Vermögensverteilung in Österreich und der fehlenden Besteuerung nimmt die Ungleichheit in unserem Land zu. Da dem Staat dringend benötigte Einnahmen aus der Vermögenssteuer entgehen, werden hohe Steuern auf Arbeit zur Finanzierung unseres Sozialstaates herangezogen.

Steuern, die vor allem die Arbeitnehmer:innen und Konsument:innen leisten – also jene, die im Gegensatz zu den Reichsten der Nation sehr wohl auf jeden Euro achten müssen.

Was kann durch eine Millionärssteuer finanziert werden?

Laut Schätzungen des Instituts für die Gesamtanalyse der Wirtschaft der JKU Linz würde eine Vermögenssteuer nach diesem Modell in etwa 7,4 Mrd. Euro pro Jahr an Einnahmen bringen. Dabei sind Ausweicheffekte zur Vermeidung der Steuer bereits berücksichtigt.

- Investititionen in den Sozialstaat: Kindergärten, Schulen, Krankenhäuser und Pflegeeinrichtungen kämpfen mit zu wenig Ressourcen. Mit 7,4 Milliarden Euro könnten weitere Kürzungen im Zuge der Budgetsanierung verhindert werden. Stattdessen wäre eine Stärkung des Sozialstaats möglich! So könnten etwa verbesserte Leistungen, moderne Ausstattung und gesunde Arbeitsbedingungen in Schulen und dem Gesundheitswesen finanziert werden

- Bekämpfung der Klimakrise: Die Umstellung der Wirtschaft auf Erneuerbare Energien, ist die größte Herausforderung und darf durch die aktuellen Krisen nicht in den Hintergrund rücken. Zusätzliche Investitionen in Erneuerbare Energien, die Umstellung unserer Heizsysteme sowie in die Aus- und Weiterbildung der notwendigen Fachkräfte dafür, könnten mit einem Beitrag der Millionärssteuer finanziert werden.

Resümee zur Millionärssteuer

Für alle Themen rund um die Bewertung der Millionärssteuer gibt es praktikable Lösungen, die mit ausreichendem politischem Willen umsetzbar wären. Durch den hohen Freibetrag würden die Besteuerungsfälle gering ausfallen und damit auch der Aufwand. Wie bei jeder Steuer entsteht ein gewisser Erhebungsaufwand. Trotzdem würde die Millionärssteuer nach dem GPA-Modell zu einem deutlich höheren Steueraufkommen führen.

Um die Verschiebung von Vermögenswerten ins steuergünstigere Ausland zu verhindern, braucht es außerdem unbedingt eine Verschärfung der Wegzugsbesteuerung. Beispielsweise könnten hier stille Reserven ab einem Grenzwert sofort besteuert werden. Auch die Einführung einer progressiven Kapitalertragssteuer bei solchen Vermögenswerten kann die Flucht vor der Millionärssteuer in Zaum halten, wenn diese im Vergleich niedriger ausfällt.